ファクタリングは資金調達にかかる時間が短く、迅速に資金繰りを改善できる資金調達方法です。

本記事を読んでいる方の中には、「ファクタリングを利用したいが、担保が必要かどうかわからない」といった方もいるのではないでしょうか。

そこで今回はファクタリングの担保について、徹底解説していきます。

また、ファクタリングと混同されやすい売掛債権担保融資についても解説するので、違いを確認しておきましょう。

ファクタリング利用時の担保について

ファクタリングでは、銀行融資のように担保を要求されません。

お金を借りるのではなく、売掛債権を譲渡、売買しているだけだからです。

利用者の信用情報に傷がつくこともありません。

そもそもファクタリングとは、ファクタリング会社に売掛債権を買い取ってもらう資金調達方法のことです。

売掛金からファクタリング手数料を差し引いた金額が、最短即日でファクタリング会社から振り込まれます。

たとえば、30万円の売掛債権をファクタリング手数料5%で、ファクタリング会社に買い取ってもらうとします。

30万円の5%は1万5,000円なので、資金調達できる金額は28万5,000円です。

ちなみに、売掛金からファクタリング手数料を差し引いた部分は、掛け目と呼ばれています。

ファクタリングサービス利用時に耳にするかもしれないので、覚えておきましょう。

ファクタリングには審査があり、主に売掛先の信用力が重視されます。

ファクタリング会社に売掛金を支払うのは、利用者ではなく売掛先だからです。

担保が不要な分、売掛先が売掛金を支払えるかどうかをしっかり審査されます。

ファクタリング会社から売掛先に支払能力がないと判断された場合、ファクタリングサービスを利用できないので注意しましょう。

ファクタリングサービスを初めて利用する方は、以下の記事をご覧ください。

審査や闇金の見分け方など、初めて利用する方が確認すべき内容について解説しています。

内容を確認して、安全かつスムーズに資金調達しましょう。

↓↓↓↓↓

また、以下の記事では安全に利用できるファクタリング会社を紹介しています。

ファクタリング会社選びの参考にしてみてください。

↓↓↓↓↓

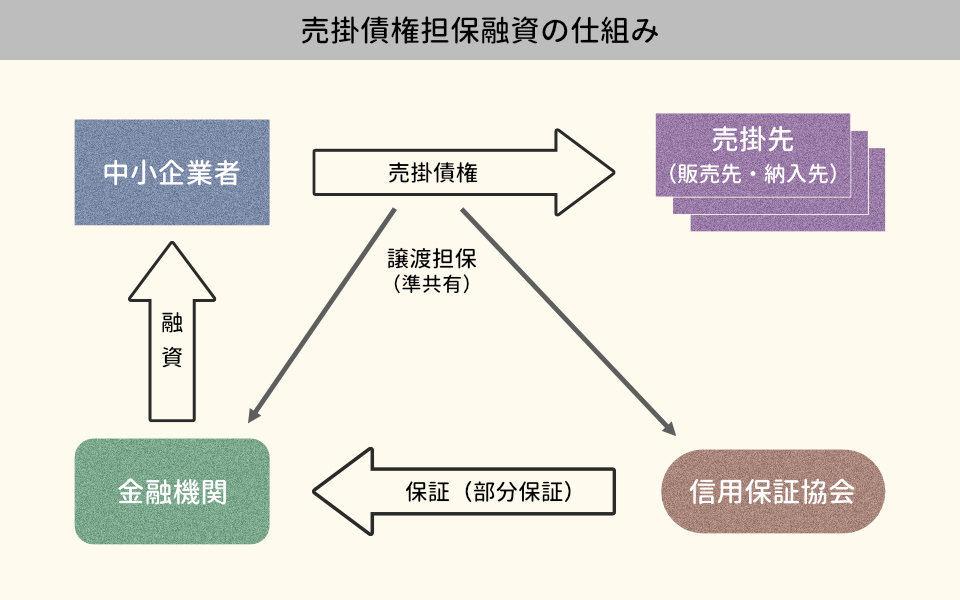

ファクタリングと似ている売掛債権担保融資とは

ファクタリングと似た資金調達方法に、売掛債権担保融資があります。

売掛債権担保融資とは、売掛債権を担保にして融資を受ける資金調達方法です。

「Asset Based Lending (ABL) 」とも呼ばれています。

売掛債権担保融資の取引相手は、銀行や貸金業者です。

利用する金融機関が売掛先の信用力などを審査して、融資の金額を決定します。

売掛債権担保融資は、売掛先の信用力次第で売掛金以上の資金を調達できます。

売掛先が大手企業であればあるほど、より多額の資金を融資してもらえる可能性が高いです。

ただしファクタリングとは違い、審査では売掛先だけでなく利用者の信用力についても重視されます。

経営状態が悪かったり税金を滞納していたりすると、審査に通りづらいです。

自社の信用力が低い方には、ファクタリングの利用がおすすめです。

金融機関から融資してもらった資金は、契約時に立てた計画をもとに返済します。

万が一返済できなくなってしまった場合、信用保証協会が貸付残高の9割を代位弁済してくれます。

もちろん、代位弁済分の資金は返済が必要です。

ファクタリングと売掛債権担保融資の違い

ファクタリングと売掛債権担保融資の具体的な違いについて解説します。

同じく売掛債権を利用した資金調達方法ですが、担保の有無以外に以下のような違いがあります。

詳しく見ていきましょう。

(1)契約内容

| 資金調達方法 | 契約内容 |

|---|---|

| ファクタリング | 譲渡契約 |

| 売掛債権担保融資 | 貸付契約 |

ファクタリングと売掛債権担保融資の大きな違いは契約内容にあります。

ファクタリングでは、ファクタリング会社と売掛債権の譲渡契約を交わします。

売掛債権を譲渡、売買する資金調達方法です。

一方売掛債権担保融資では、金融機関と貸付契約を交わします。

売掛債権を担保にして、資金を借り入れる資金調達方法です。

同じ売掛債権を利用した資金調達方法でも、契約内容に違いがあります。

そのため、売掛債権の扱いも異なります。

(2)債権譲渡の通知

| 資金調達方法 | 債権譲渡の通知 |

|---|---|

| ファクタリング | 通知しない (2社間の場合) |

| 売掛債権担保融資 | 原則として通知する |

ファクタリングの取引方法には、3社間ファクタリングと2社間ファクタリングがあります。

3社間ファクタリングでは、売掛先に債権譲渡の通知を行います。

一方2社間ファクタリングでは、売掛先に債権譲渡を通知しません。

取引方法によって、債権譲渡を通知するかしないかが異なります。

売掛債権担保融資では、原則として売掛先に債権譲渡を通知します。

そのため売掛先に、自社の経営に対する不安を与える可能性が高いです。

ちなみに、売掛先に債権譲渡を通知したからといって、審査に通りづらくなったり資金調達額が減ったりすることはありません。

(3)登記内容

| 資金調達方法 | 登記内容 |

|---|---|

| ファクタリング | 債権譲渡 |

| 売掛債権担保融資 | 譲渡担保 |

ファクタリングや売掛債権担保融資を利用する際、契約について商業登記簿に登記します。

売掛債権の所有者を明確にするためです。

商業登記簿に登記しておけば、売掛先は誰に売掛金を支払えばいいのかを確認できます。

登記内容は上の表のとおりです。

ファクタリングは「債権譲渡」、売掛債権担保融資は「譲渡担保」として登記します。

(4)手数料・利息

| 資金調達方法 | 手数料・利息 |

|---|---|

| ファクタリング | 上限なし |

| 売掛債権担保融資 | 上限15% |

ファクタリングと売掛債権担保融資では、かかる費用の上限に違いがあります。

ファクタリングで発生するファクタリング手数料には、上限がありません。

取引方法や売掛金など、さまざまな要素が影響して変動します。

融資ではないため、利息は発生しません。

一方、売掛債権担保融資は融資なので、利息が発生します。

利息制限法が適用されるので、金融機関から15%を超える利息は請求されません。

(5)資金調達の早さ

| 資金調達方法 | かかる時間 |

|---|---|

| ファクタリング | 最短即日 |

| 売掛債権担保融資 | 数週間~1ヶ月程度 |

資金調達が完了するまでにかかる時間は、ファクタリングの方が短いです。

ファクタリングは早ければ、ファクタリング契約を交わした当日に資金調達が完了します。

一方売掛債権担保融資は、ファクタリングと比べて審査に時間がかかります。

申し込みから融資実行までにかかる時間は、数週間~1ヶ月程度です。

迅速に資金繰りを改善したい方は、ファクタリングの利用を検討しましょう。

(6)支払い方法

ファクタリングは一括で売掛金を支払い、売掛債権担保融資は分割で返済金を支払います。

ファクタリングで売掛金を支払う方法は、取引方法によって異なります。

3社間ファクタリングの場合、ファクタリング会社に売掛金を支払うのは売掛先です。

一方2社間ファクタリングでは、売掛先から振り込まれた売掛金を、ご自身がファクタリング会社に支払います。

売掛債権担保融資では、ご自身が返済金を用意して金融機関に支払います。

貸付契約を交わす際には、毎月返済する金額と返済日を設定可能です。

(7)支払えない場合

ファクタリングでは、売掛先が売掛金を支払えなくなる可能性があります。

売掛金を支払えない場合は、ファクタリング会社が直接売掛先に取り立てを行います。

2社間ファクタリングでご自身が売掛金を支払えない場合、詐欺罪や横領罪に問われる可能性が高いです。

ですので、売掛先から振り込まれた売掛金は、使い込まないようにしましょう。

一方売掛債権担保融資で返済できないときは、担保から売掛金分が差し引かれます。

返済金額が担保を上回っている場合、返済するまで取り立ては行われます。

(8)譲渡禁止条項

譲渡禁止特約が契約に盛り込まれている売掛債権でも、譲渡したり担保にしたりできます。

2017年5月に債権法が大幅改正され、2020年4月1日に改正法が施行されたからです。

譲渡制限特約が契約に盛り込まれている売掛債権も同様です。

ファクタリングで担保を要求された際の対処法

先ほど解説したとおり、ファクタリングサービス利用時に担保は要求されません。

売掛債権担保融資とは異なり、売掛債権を譲渡、売買するだけだからです。

しかし、数あるファクタリング会社の中には、担保を要求してくる悪徳会社もあります。

ですので、ファクタリング契約を交わす前に、ホームページや契約書などで担保が必要かどうかを確認しておきましょう。

また、売掛債権担保融資の利用を申し込んでいるため、担保を要求されている可能性もあります。

ご自身が利用しているサービスを確認しましょう。

万が一、ファクタリング契約を交わしてしまった場合は、弁護士に相談してみてください。

悪徳会社が「法律の専門家を相手にしなければならない」と判断すれば、引き下がるかもしれません。

一人で悩まずに、まずは弁護士に相談してみましょう。

ファクタリング会社を選ぶ際の注意点

安全に利用できるファクタリング会社の選び方を解説します。

担保の有無以外にも注目すべき点があるので、見ていきましょう。

ぜひ会社選びの参考にしてみてください。

(1)安すぎる手数料に注意

手数料が安すぎるファクタリング会社に注意しましょう。

悪徳会社の中には、ファクタリング手数料を安く設定して、事務手数料などの諸経費で法外な金額を請求してくる会社もあります。

ファクタリング手数料の相場は、3社間ファクタリングで1~5%程度、2社間ファクタリングで10~30%程度です。

2社間ファクタリングなのにもかかわらず、3社間ファクタリングよりもファクタリング手数料が安い場合は、悪徳会社かもしれません。

ですので、安すぎる手数料のファクタリング会社を見つけても、すぐに利用しないようにしましょう。

ファクタリング契約を交わす前に、ホームページや契約書で手数料についてよく確認しておいてください。

(2)消費税はかからない

ファクタリングサービス利用時に、消費税は発生しません。

売掛債権の譲渡、売買を行うファクタリングは、非課税取引に該当するからです。

手数料の内訳に消費税が含まれているファクタリング会社は、悪徳会社である可能性が高いです。

ですので、見積書に消費税が含まれている場合は、利用しないようにしましょう。

(3)保証人は不要

ファクタリングでは担保だけでなく、保証人も不要です。

先ほど解説したとおり、売掛債権を譲渡、売買しているだけだからです。

銀行融資とは違い、お金を借り入れているわけではありません。

ホームページや契約書に保証人が必要だと記載されているファクタリング会社は、利用しないようにしましょう。

(4)償還求償権について確認

ファクタリング契約を交わす際は、償還求償権についても確認しましょう。

償還求償権とは、売掛先が倒産などで売掛金を支払えなくなった際、ファクタリング会社が利用者に対して支払いを請求できる権利のことです。

償還求償権が有りだった場合、後々ファクタリング会社から売掛金の支払いを要求される可能性があります。

資金繰りを改善できなくなってしまうので、契約書の記載内容を確認しておきましょう。

(5)契約書によく目を通す

ファクタリング契約を交わす際は、契約書の記載内容に間違いがないかを確認しましょう。

悪徳会社の場合、偽の契約書を渡される可能性があるからです。

ファクタリング契約時に、ファクタリング会社から契約書の原本またはコピーをもらいます。

中には契約書を渡さない悪徳会社もあるので、必ず契約書を受け取りましょう。

そして契約書を受け取ったら、記載内容を確認してください。

ご自身にとって不利な条件が、付け加えられている可能性もあります。

万が一、偽の契約書に署名、捺印してしまうと、あとから法外な手数料などを請求されるかもしれません。

ですので契約書を交わす前に、記載内容によく目を通しましょう。

(6)口コミで評判を確認

利用するファクタリング会社を決める際は、口コミで評判を確認しましょう。

評判の悪いファクタリング会社は、悪徳会社である可能性が高いからです。

口コミでは手数料やスタッフの対応はもちろん、名前を変えて営業していないかについても確認してください。

悪徳ファクタリング会社は評判が悪くなると、名前を変えたり会社を作り直したりする傾向があります。

ですので、利用したいファクタリング会社を見つけたら、申し込む前に口コミを確認しましょう。

以下の記事では、安全に利用できるファクタリング会社を紹介しています。

ファクタリング会社選びの参考にしてみてください。

↓↓↓↓↓

まとめ

今回はファクタリングの担保について徹底解説しました。

ファクタリングは売掛債権を譲渡、売買しているだけです。

お金を借り入れているわけではないので、ファクタリング会社から担保は要求されません。

利用する会社を選ぶ際は、担保を要求してくる悪徳会社に注意しましょう。

ただ、ファクタリングと同じく売掛債権を利用して資金調達する売掛債権担保融資は、融資なので担保を要求されます。

ですので、担保を要求されたときは悪徳業者かだけでなく、売掛債権担保融資を利用しようとしていないかも確認しましょう。

の仕組みとは-320x180.jpg)

報酬ファクタリングとは-320x180.jpg)