ファクタリングを利用する際には審査があります。

銀行融資の審査に比べると甘いですが、落ちてしまうこともあります。

本記事を読んでいる方は「ファクタリングの審査をスムーズに通したい」と考えている方が多いのではないでしょうか。

今回はそんな方に向けて、ファクタリングの審査をスムーズに通す方法と最低限準備しておくモノについて解説します。

審査にかかる時間や落ちる原因、対処法もあわせて解説するので、ぜひ参考にしてみてください。

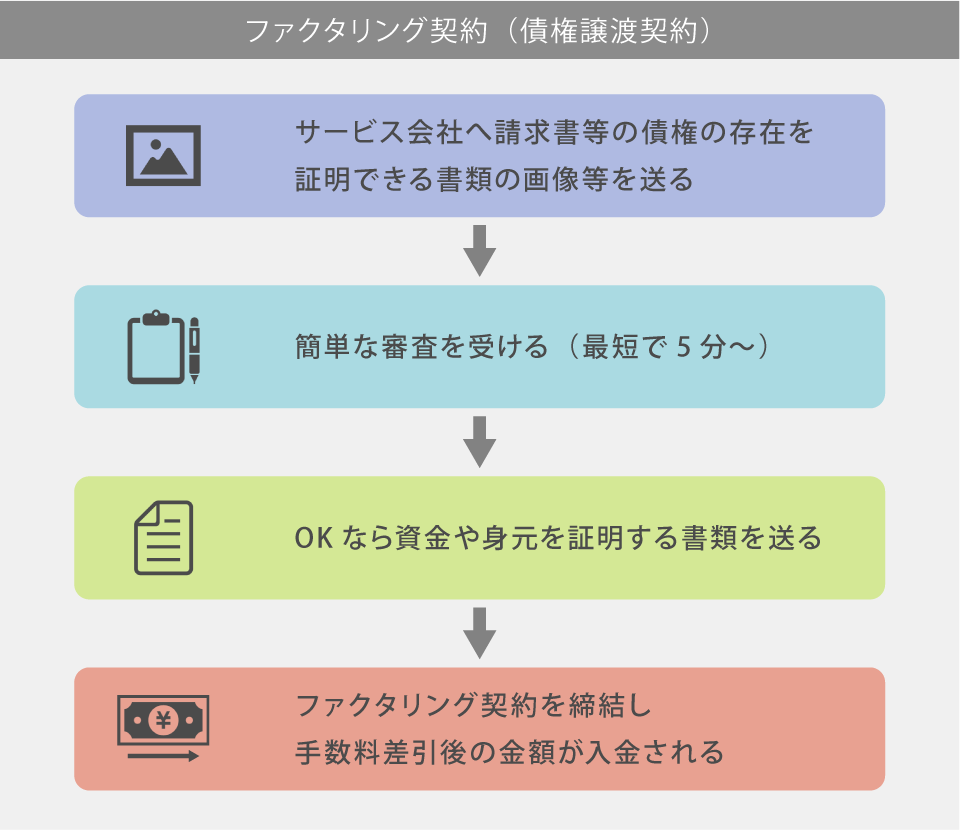

ファクタリングの審査から契約までの流れ

ファクタリングの審査から契約までの流れは、上の画像のとおりです。

ファクタリング会社は、利用者とファクタリング契約を交わす前に審査を行います。

審査では、売掛債権や売掛先などについて調査します。

売掛債権を買い取ったあと、売掛金を回収できなくなる可能性があるからです。

ファクタリング会社は利用者から売掛債権を買い取ったあと、売掛先が支払う売掛金を回収できます。

しかし、売掛先が倒産してしまった場合は売掛金を回収できません。

ですので、売掛金を回収できる見込みがあるかを確認するために、審査を実施しています。

ファクタリングの審査は、銀行融資の審査よりも甘い傾向があります。

ファクタリングは銀行融資とは違い、資金を借り入れるわけではありません。

売掛債権を現金と取引しているだけです。

そのため、利用者の企業が税金や社会保険料を滞納していたり赤字経営だったりしても、審査に影響することはほぼありません。

審査結果は早ければ数分でわかります。

審査後に買取条件の確認と面談を行えば、ファクタリング契約は完了です。

ファクタリングの審査から契約までの流れは、以上のとおりです。

ファクタリングについて詳しく知りたい、ファクタリング会社をさっそく探したい方は、以下の記事をご覧ください。

ファクタリングの仕組みやファクタリング会社について、詳しく解説しています。

ファクタリングの審査で確認されやすい項目

ファクタリングの審査で確認されやすい項目について解説します。

審査が甘いとはいえ、審査基準を満たしていない場合はファクタリングを利用できません。

審査に通ったとしても、ファクタリング手数料が高くなることもあります。

ですので、ファクタリングを利用する前に、審査項目を確認しておきましょう。

(1)企業設立から経過した年数

ファクタリング会社によっては、企業設立から経過した年数を審査することがあります。

設立年数が審査基準を満たしていない場合、ファクタリングを利用できません。

ですので、企業を設立して間もない方は、利用可能な設立年数を確認しておきましょう。

ホームページに審査基準が記載されていない場合は、よくある質問を確認してみてください。

どこにも記載されていなければ、メールや電話で問い合わせてみましょう。

(2)売掛先の信用力

売掛先の信用力は、ファクタリングの審査時によく確認される項目です。

信用力の有無については、経営状況や利用者との取引回数などで判断されます。

経営状況が悪かったり取引歴が浅かったりすると、信用力が低いと判断されやすいです。

売掛先の信用力が低い場合、ファクタリング会社は売掛金を回収できない可能性が高いです。

そのため、ファクタリングの審査に通りづらくなります。

ファクタリングを利用する際は、信用力が高い売掛先の売掛債権を買い取ってもらいましょう。

(3)売掛金の支払期日

売掛金の支払期日とは、売掛先が売掛金を支払う日のことです。

審査日から支払期日までの期間が長ければ長いほど、審査に通りづらくなります。

売掛先が売掛金の支払期日までに、経営が悪化したり倒産したりするかもしれないからです。

ですので、ファクタリングを利用する際は、なるべく審査日から支払期日までの期間が短い売掛債権を買い取ってもらいましょう。

(4)利用者の信用力

2社間ファクタリングを利用する際は、売掛先だけでなく利用者の信用力も審査されることがあります。

2社間ファクタリングは、ファクタリング会社と利用者だけで売買が成立する取引方法です。

ファクタリング会社は売掛先ではなく、利用者に売掛金を振り込んでもらいます。

利用者がいい加減な人間であれば、売掛金を振り込まずに使ってしまうかもしれません。

ですので、ファクタリング会社は、利用者が信用できる人物であるかどうかを審査することがあります。

利用者の信用力を審査する際、以下の項目を確認します。

- 必要書類に不備がないか

- 面談の時間に遅れていないか

- 服装が適当ではないか

- 対応に誠実さがあるか

ファクタリング会社に利用者の信用力が高いと判断してもらって、スムーズに資金調達を行いましょう。

(5)利用者の企業の売上と売掛金のバランス

利用者の企業の売上と売掛金のバランスも審査されることがあります。

利用者の企業の平均月商を大きく超える額の売掛債権を買い取る場合、ファクタリング会社には以下のリスクがあります。

- 架空の売掛債権で売掛金を回収できない

- 利用者が仕事をこなせず売掛金が発生しない

- 売掛先の経営悪化により売掛金が回収できない

不自然な額の売掛債権は、ファクタリング会社から「売掛金を回収できない可能性がある」と判断されやすいです。

ですので、平均月商よりも大きな額の売掛債権を買い取ってもらいたい方は、ファクタリング利用時に売掛債権が発生した経緯を説明しましょう。

ファクタリングの審査・契約時に必要な書類

ファクタリングの審査と契約時に必要な書類について解説します。

あらかじめ必要書類を準備しておけば、スムーズにファクタリング契約の手続きを行えます。

ファクタリング会社によって必要書類が異なるので、参考程度にご覧ください。

(1)会社概要を確認できる資料

会社概要を確認できる資料とは、利用者の企業について確認できる資料のことです。

提出できる資料は以下のとおりです。

- 会社概要ページを印刷したもの

- 会社のパンフレット

- 登記簿謄本

- 印鑑証明書

ファクタリング会社は、以上の資料で事業内容、規模、設立年数などを確認します。

提出資料の内容が審査に大きな影響を与えることはありません。

しかし、提出できない場合、虚偽申し込みだと判断される可能性があります。

今後、申し込んだ会社を利用できなくなるかもしれないので注意しましょう。

印鑑証明書は、契約書に押印した印鑑が実印であることを証明するために必要です。

会社概要を確認できる資料とセットで要求されることがあるので、準備しておきましょう。

(2)売掛金の証明書類

売掛金の証明書類は、ファクタリングの審査に大きな影響を与えます。

ファクタリング会社は売掛金の証明書類で、売掛金の発生の有無を確認するからです。

ですので、提出書類に不備があれば「売掛金が発生していない」とみなされて、ファクタリングを利用できません。

以下の書類を準備して、ファクタリングの審査を受けましょう。

- 発注書

- 請求書

- 検収書

- 業務基本契約書

- 通帳のコピー

要求される書類はファクタリング会社によって異なります。

いずれの書類を求められても提出できるように用意しておきましょう。

(3)税金・社会保険の関係書類

税金や社会保険の関係書類の提出を求められることがあります。

提出できる書類は以下のとおりです。

- 納付済証

- 徴収書

- 納税証明書

先ほど解説したとおり、税金や社会保険料を滞納していても、審査に通らなくなるわけではありません。

ただし、資金調達後に税務署などから、資金を差し押さえられる可能性があります。

ですので、税金や社会保険料を滞納している方は、あらかじめ税務署と話し合っておきましょう。

税金や社会保険料を納める意思表示をして事情説明すれば、差し押さえを回避できる可能性があります。

(4)過去の決算書

過去の決算書は、1~3期分の提出を求められることがあります。

先ほど解説したとおり、利用者の企業が赤字経営だとしても、ファクタリングの審査にあまり影響しません。

しかし、2社間ファクタリングの場合、ファクタリング会社は利用者の企業が倒産すると売掛金を回収できなくなります。

ですので、ファクタリングの審査では、利用者の企業が売掛金を支払う日まで存続できるかを確認します。

個人事業主の場合は、決算書の代わりに確定申告書類の提出を求められることがあるので準備しておきましょう。

(5)資金繰り表

利用者の企業の資金繰りが改善する余地や支払い能力を確認するための書類です。

審査では過去の決算書と同じく、2社間ファクタリング利用時に利用者の企業から売掛金を回収できるかを確認します。

売掛先から支払期日に売掛金が振り込まれているかを確認するために、通帳コピーを要求されることもあります。

ですので、資金繰り表と通帳コピーを用意しておきましょう。

(6)本人確認書類

ファクタリング会社は、住民票や身分証明書で利用者が申込者本人なのかを確認します。

身分証明書は、運転免許証や保険証などを提出してください。

事業形態にかかわらず提出を求められるので、事前に準備しておきましょう。

ファクタリングの審査から資金調達までにかかる時間

| 資金調達方法 | 日数 |

|---|---|

| 3社間ファクタリング | 10~20日 |

| 2社間ファクタリング | 即日~4日 |

引用:資金調達手段別に見る、入金まで掛かる日数比較(Best Factor)

上の表は、取引方法ごとの審査から資金調達までにかかる日数を比較したものです。

利用するファクタリング会社や状況によって日数が前後するので、参考程度にご覧ください。

ファクタリングの審査から資金調達までにかかる日数は、取引方法で大きく変わります。

3社間ファクタリングは、2社間ファクタリングよりも売掛債権の現金化に時間がかかります。

売掛先に債権譲渡を通知して承諾を得る必要があるため、すぐにファクタリングを実行できません。

一方2社間ファクタリングは、債権譲渡の通知が不要です。

売掛先から債権譲渡の承諾を得る必要もないため、素早くファクタリングを実行できます。

3社間ファクタリングよりも審査が厳しいものの、手続きは少ないです。

より早くファクタリングで資金調達したい方は、2社間ファクタリングの利用を検討してみましょう。

ファクタリングの審査で落ちる原因と対策方法

ファクタリングの審査は、銀行融資の審査に比べると甘いです。

申し込めば、すんなり審査に通るイメージを持っている方がいるのではないでしょうか。

しかし、しっかり準備をしたつもりでも、審査に落ちてしまうことがあります。

そこで本項目では、ファクタリングの審査で落ちる原因と対策方法について解説します。

審査に落ちてしまった、これから審査を受ける予定の方は、ぜひ参考にしてみてください。

(1)利用条件を満たしていない

①利用者の事業形態に非対応

利用者の事業形態に対応していないファクタリング会社に申し込んだ場合、審査に落ちてしまいます。

対応している事業形態は、ファクタリング会社によって異なります。

法人に対応しているファクタリング会社が多いです。

個人事業主に対応している企業は、法人に対応している企業ほど多くはありません。

法人のみ対応しているファクタリング会社に個人やフリーランスの方が申し込んでも、審査に落ちてしまいます。

ですので、ファクタリング会社を利用する前に、対応している事業形態を確認しましょう。

②売掛債権の種類が買取に非対応

ファクタリング会社によっては、買取対応している売掛債権の種類が異なります。

主な売掛債権の種類は以下のとおりです。

- 給料債権

- 診療報酬債権

- 在庫商品

- 輸出債権

- 家賃債権

ファクタリング会社が買取対応していない売掛債権の買取を申し込んでも、審査に落ちてしまいます。

給料債権の買取に対応していないファクタリング会社に給料債権を買い取ってもらおうとしても、当然審査に通りません。

ですので、利用を考えているファクタリング会社が、買い取ってもらいたい売掛債権の種類に対応しているかを確認しましょう。

③売掛金が買取可能額の範囲外

売掛金の額が買取可能額の範囲外である場合、審査に通りません。

ファクタリング会社は、買い取る売掛債権の額の上限と下限を設定しています。

小口債権は利益を上げづらく、大口債権は売掛先が支払えない可能性が高いからです。

ですので、ファクタリング会社を利用する前に、買取可能額の上限と下限を確認しておきましょう。

④提出書類の不備

提出書類に不備があった場合、審査に落ちてしまいます。

特に売掛金の発生を確認できる成因資料に不備があると、審査に通りづらいです。

先ほど解説した売掛金の証明書類に不備がないか、申し込む前によく確認しましょう。

(2)売掛債権に問題がある

①債権の二重譲渡

売掛債権を二重譲渡しようとしたことが発覚した場合、必ず審査に落ちます。

債権の二重譲渡とは、同じ売掛債権を複数のファクタリング会社に売却する行為のことです。

審査落ちの原因になるので、売掛債権を二重譲渡しないようにしましょう。

②売掛先との取引歴が浅い

取引歴が浅い売掛先の売掛債権を売却する場合、審査落ちすることがあります。

取引回数が少ない企業は、支払期日どおりに売掛金を支払うという確実性に欠けるからです。

ですので、ファクタリングを利用する際は、なるべく取引回数が多い売掛先の売掛債権を買い取ってもらいましょう。

取引歴が浅い売掛先の売掛債権を売却したい場合は、利用回数が多いファクタリング会社を利用してみてください。

ファクタリング手数料が高くなる可能性はありますが、審査に通るかもしれません。

③売掛先の事業形態が個人事業主

売掛先の事業形態が個人事業主である場合、審査に通りづらいです。

企業であれば、帝国データバンクや東商リサーチなどの信用調査会社に依頼することで、信用状況を調べられます。

しかし、フリーランスの場合は信用状況を調査できません。

信用状況が確認できなければ、売掛先の支払い能力が低いと判断されて、審査に通りづらくなります。

個人事業主の売掛債権を買い取ってもらいたい場合は、ファクタリング会社のホームページで買取対応しているかを確認しましょう。

(3)審査基準を満たしていない

ファクタリング会社の審査基準を満たしていない可能性があります。

先ほど解説したファクタリングの審査で確認されやすい項目を、もう一度確認してみてください。

- 企業設立から経過した年数

- 売掛先の信用力

- 売掛金清算までの期日

- 利用者の信用力

- 利用者の企業の売上と売掛金のバランス

審査に通るか心配な方は、申し込む前に問い合わせてみましょう。

ファクタリングの審査に通らない場合の対処法

ファクタリングの審査に通らない場合の対処法について解説します。

なかなか審査に通らない方は、審査が甘い企業や取引方法を利用しましょう。

企業や取引方法を選ぶ際のポイントは以下のとおりです。

- ファクタリング手数料が高い

- 個人事業主に対応している

- 親会社が大手ではない

- 審査書類が少ない

- 利用回数が多い

- 3社間ファクタリング

以上のポイントに該当する企業の審査は、甘い傾向があります。

3社間ファクタリングは、ファクタリング会社が売掛先から直接売掛金を支払ってもらえるため、2社間ファクタリングよりも審査が甘いです。

本項目で紹介したポイントを参考にしながら、利用するファクタリング会社を選んでみてください。

以下の記事では、30社以上のファクタリング会社を紹介しています。

個人事業主の利用に対応しているファクタリング会社についても紹介しているので、ぜひご覧ください。

まとめ

ファクタリングの審査をスムーズに通す方法と、最低限準備しておくモノについて解説しました。

ファクタリングの審査で重要視されるのは、売掛先の信用力です。

そのため、売掛先の信用力次第では、審査に落ちてしまうことがあります。

しかし、ご自身が提出書類をきっちり揃えたり面接時に誠実な態度で対応したりすれば、審査に通る確率を上げられます。

利用者の信用力も審査されるので、本記事の情報を参考にして審査に備えておきましょう。

の仕組みとは-320x180.jpg)

報酬ファクタリングとは-320x180.jpg)