事業運営は、常に資金繰りとの戦いでもあります。

「あと1ヶ月で取引先からの入金があるのに、手持ちの資金がない」

「従業員への給与支払いができない」

「売掛金はあるのに、手元に資金がない」

このような悩みをお持ちではないでしょうか?

近々お金が入る予定はあるが手元に現金がなく、当座を凌ぐ運転資金がほしい――このような場合には、ファクタリングサービスの利用をおすすめします。

ファクタリングサービスとは、債権をファクタリング業者に売ることで、即日に現金を手に入れられるサービスであり、一種の債権譲渡契約です。

すぐに現金を得られるという点に加えて、以下のようなメリットがあります。

- 新規業者でも利用できる

- 「借金」ではない

- 取引先などに知られることはない

- 一般的に物的担保・保証人を必要とせずに現金化ができる

本記事では、ファクタリングサービスの特徴から利用時の注意点までを解説します。

国内のファクタリング会社についても一通り紹介するので、参考にしてみてください。

ファクタリングを即日利用する方法

まずは早速ファクタリングを即日利用する方法について解説します。

利用したことがないサービスには、つい気後れしてしまいがちです。

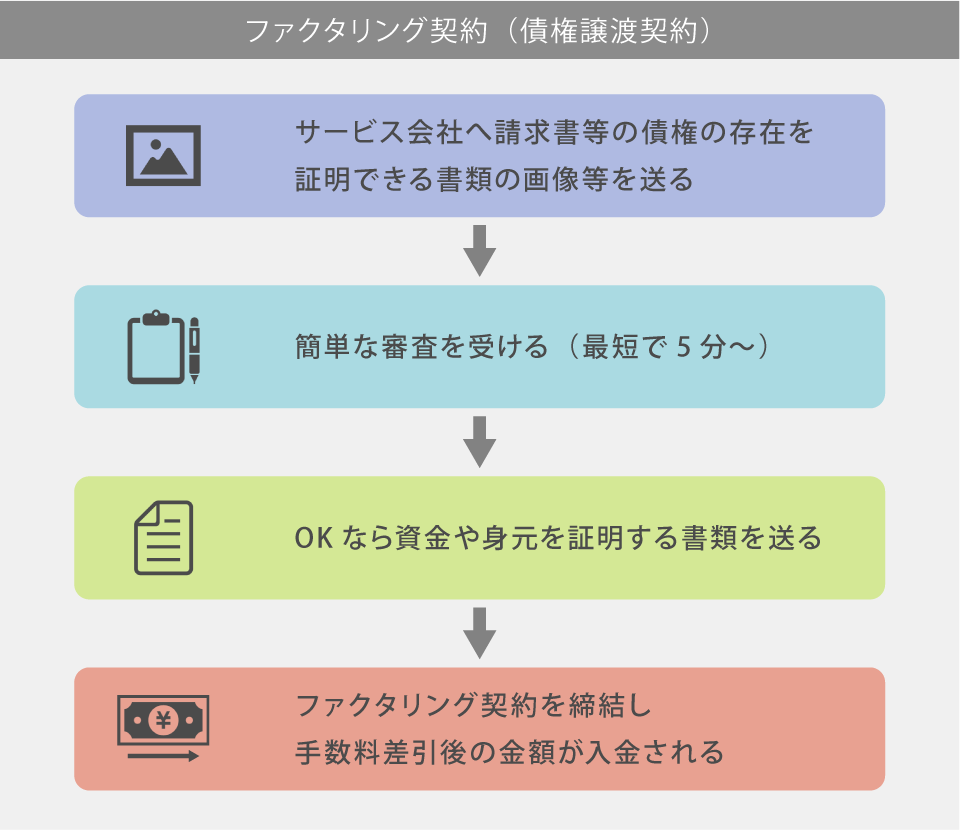

そこで、ファクタリングを即日利用する方法を確認する前に、契約の流れを確認しておきましょう。

ファクタリング契約の流れは以下のとおりです。

多くのファクタリング会社は、Web上のやり取りで簡単に申し込めます。

企業によって細かい手続きは異なりますが、中古品の売買をイメージするとわかりやすいでしょう。

中にはファクタリング契約を交わす際、面談を行う企業もあります。

面談はご自身か利用する企業の事務所で行います。

面談を行う場所によっては出張費がかかることを留意しておいてください。

続いて、ファクタリングを即日利用する方法を見ていきましょう。

主な手順は以下のとおりです。

即日資金調達できる企業を選ぶ

↓

事前に必要書類を問い合わせる

↓

営業時間内に申し込む

↓

2社間ファクタリングを利用する

↓

銀行の入金反映時間内に契約を完了する

ファクタリングを申し込む前に事前準備しておけば、即日資金調達できることがあります。

利用するうえでわからないことがあるときは、気軽にファクタリング会社に問い合わせてみてください。

信頼できる企業であれば、丁寧に対応してくれます。

なお、ファクタリング契約を交わす際に必要な書類については、以下の記事で詳しく解説しています。

今すぐ事前準備を進めたい方は、ぜひ参考にしてみてください。

そもそもファクタリングとは何?即日利用の前の確認

まずは、ファクタリングの特徴について解説していきます。

「ファクタリングに興味があるけど詳しく知らない」といった方は、ぜひ目を通しておいてください。

(1)資金調達方法

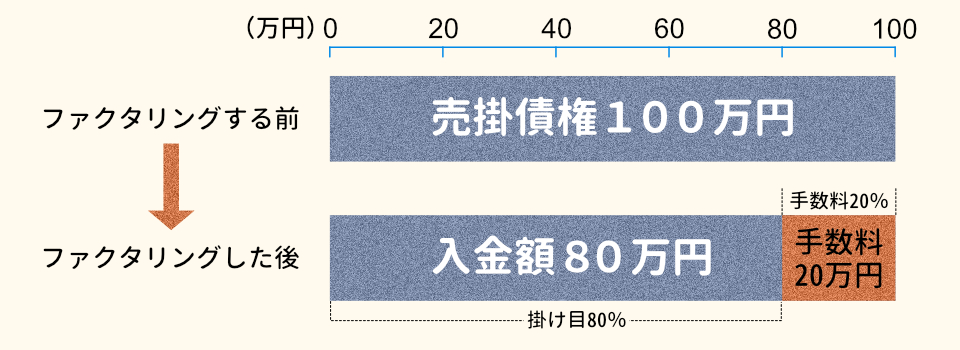

ファクタリングとは、売掛債権を最短で即日現金化できる資金調達方法のことです。

サービスを提供した企業に代金を請求する権利のことを、売掛債権といいます。

ファクタリング会社に譲渡することで、現金化できます。

資金調達できる金額は、上の画像のとおりです。

ファクタリング会社に売掛債権を譲渡した際、売掛金からファクタリング手数料を差し引いた金額が入金されます。

売掛金以上の金額は資金調達できません。

ファクタリングは、手数料を支払ってでも素早く資金調達したい方におすすめの資金調達方法です。

具体的な仕組みやファクタリング手数料などについては、後ほど詳しく解説します。

(2)手形割引と異なる点

ファクタリングと似た資金調達方法に、手形割引があります。

手形割引とは、約束手形を銀行や手形割引会社に譲渡して、現金に換金するサービスのことです。

ファクタリングと同じく、サービスを利用すれば支払期日よりも早く資金調達できます。

ただし、取引内容に違いがあるので、まったく同じ資金調達方法というわけではありません。

ファクタリングと手形割引の大きな違いは、融資扱いになるかどうかです。

ファクタリングでは、ファクタリング会社に売掛債権を買い取ってもらうことで資金調達を行います。

そのため、融資扱いにはならず会社の信用情報に影響を与えません。

一方、手形割引は約束手形を担保にして資金調達するため、融資扱いになります。

会計上で負債扱いとなるので、会社の信用情報に影響を与えます。

会社の信用情報に与える影響を考慮する方には、ファクタリングがおすすめです。

(3)ファクタリングと債権の種類

| 種類 | 内容 |

|---|---|

| 一括ファクタリング | 売掛債権を取引 |

| 医療報酬ファクタリング | 医療報酬債権を取引 |

| 商品在庫ファクタリング | 商品在庫を取引 |

| 国際ファクタリング | 輸出債権を取引 |

| 家賃収入ファクタリング | 家賃債権を取引 |

| 給料ファクタリング | 給料債権を取引 |

ファクタリングの種類によって、取引する債権の種類が異なります。

ファクタリングと債権の種類は、上の表のとおりです。

ファクタリング会社によって、対応しているファクタリングの種類が異なります。

ですので、ファクタリングを利用する際は、保有している債権の買取に対応している企業を選びましょう。

ちなみに、ファクタリングの種類を大きく分けると、以下の2種類になります。

- 買取ファクタリング

- 保証ファクタリング

先ほどから解説しているファクタリングは、すべて買取ファクタリングに該当します。

買取ファクタリングとは、資金調達する際に利用するサービスです。

一方、保証ファクタリングとは、ファクタリング会社が売掛金の入金を保証してくれるサービスのことです。

売掛先が倒産したり経営破綻したりした際、売掛金未回収のリスクを回避できます。

目的に合わせて利用するファクタリングを選びましょう。

(4)違法性について

ファクタリング自体に違法性はありません。

民法第466条の債権譲渡と民法第555条の売買契約に基づいて、取引を行なっているからです。

売掛債権の譲渡や売買は、法律上問題ありません。

債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

引用:e-Gov法令検索(第四百六十六条)

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

引用:e-Gov法令検索(第五百五十五条)

そして、ファクタリングは売掛債権を売買しているだけなので、手数料に関する法律の利息制限法や貸金業法は適用されません。

仮にファクタリング手数料が50%に設定されていても合法です。

ただし、法外なファクタリング手数料を請求してくる悪徳ファクタリング会社が存在します。

ですので、ファクタリング会社を選ぶ際は注意しましょう。

後ほど悪徳ファクタリング会社を見極める方法について解説するので、ぜひご覧ください。

ファクタリングの仕組み

「ファクタリングサービスについてよくわからず不安だ」

という方へ向けて、具体的にどういう仕組みで現金が得られるのかを説明します。

ファクタリングの仕組みについてより詳しく知りたい方は、以下の記事を参考にしてみてください。

(1)契約の当事者と仕組み

ファクタリング契約に関わるのは、サービスを利用しようとするA社と、A社の債務者であるB社、そしてファクタリングサービス会社(以下、「ファクタリング会社」と称します)であるC社です。

たとえばA社がB社に物やサービスを売り、B社は来月に代金を支払う契約だったとしましょう。

しかし、A社は目前に迫った支払いのため、直ちに現金がほしい。

このとき、A社の持つ「B社への債権」をC社に売り、手っ取り早く現金を得るというのが、ファクタリングの仕組みです。

中には、商品在庫や医療報酬などを買取対象とするタイプのファクタリングもあります。

この際、Cは手数料分を差し引くので、買取金額は実際の債権の額面より安くなります。

「多少安くなってもすぐに現金がほしい」という場合に、ファクタリングサービスを利用するメリットがあるわけです。

(2)3社間ファクタリングと2社間ファクタリングの違い

ファクタリングの取引方法は大きく分けて

「3社間ファクタリング」

「2社間ファクタリング」

があります。

各取引方法の特徴やメリット・デメリットを簡単に解説するので、取引方法を選ぶ際の参考にしてみてください。

①3社間ファクタリング

先ほど図で解説した取引方法が、3社間ファクタリングに該当します。

3社間ファクタリングでは、ファクタリング利用者、売掛先、ファクタリング会社の3社で取引を行います。

取引の流れは以下のとおりです。

①ファクタリングを申し込む

②売掛先に債権譲渡を通知

③売掛債権を現金化

④売掛先がファクタリング会社に売掛金を入金

ファクタリング会社は、債務者である売掛先の同意を得ることで、直接売掛金を支払ってもらえます。

売掛金未回収のリスクが低くなるため、ファクタリング手数料が2社間ファクタリングよりも安くなる傾向があります。

ただし、売掛先に「ファクタリングを利用するほど資金難なのか」と、自社の経営状態に対する不安を与えかねません。

信用不安を引き起こす可能性があることを留意しておきましょう。

②2社間ファクタリング

2社間ファクタリングでは、売掛先に債権譲渡の通知を行いません。

3社間ファクタリングに比べると、ファクタリング会社が売掛金を回収できなくなる可能性が高いです。

そのため、ファクタリング手数料が高くなる傾向があります。

その代わり、ファクタリングの利用を売掛先に知られないため、自社の経営状態に対する不安を与えずに済みます。

ファクタリング手数料の安さよりも売掛先との関係性を優先させたい方は、2社間ファクタリングの利用を検討してみましょう。

(3)銀行との違い

単に資金調達をするだけなら、銀行の利用も視野に入ります。

しかし、銀行は与信審査をおこなうため、迅速に資金を得ることはできません。

また、保証人や抵当といった担保も求められますし、「借金(債務)」が生じてしまいます。

ファクタリングの場合、銀行より手数料は高くなりますが、その代わり早ければ即日にも資金が得られ、借金という形をとる必要もありません。資金調達のスピードを重視するのであれば、銀行よりもファクタリングに軍配が上がるといえます。

ファクタリング会社の種類

ファクタリング会社の種類について解説していきます。

一口にファクタリング会社といっても、種類はさまざまです。

各タイプの企業によってメリット・デメリットが異なります。

これから解説する内容を確認して、ご自身に合った企業を選べるようになりましょう。

(1)銀行系ファクタリング会社

| メリット | ・手数料が安い ・取引の安全性が高い |

|---|---|

| デメリット | ・3社間ファクタリングのみ ・審査が厳しい ・最低買取額が高い ・信用情報に影響する可能性がある |

銀行系ファクタリング会社とは、銀行もしくは銀行の子会社が運営しているファクタリング会社のことです。

主に以上のようなメリット・デメリットがあります。

銀行系ファクタリング会社では、ファクタリング手数料を抑えつつ安全に取引しやすいです。

ただし、2社間ファクタリングに対応しておらず、審査が銀行融資と同じく厳しい傾向があります。

さらに、売掛債権の最低買取額が高い傾向もあるため、大手企業向けのファクタリング会社だといえるでしょう。

また、信用情報に影響することもあります。

ファクタリングの利用履歴が、運営会社や親会社である銀行の保管するデータに残るからです。

今後融資を受ける際、審査に通りづらくなる可能性があることを留意しておきましょう。

(2)ノンバンク系ファクタリング会社

| メリット | ・審査が甘い ・2社間ファクタリングに対応 ・取引の安全性が高い ・信用情報に影響しない |

|---|---|

| デメリット | ・審査に1週間前後かかる ・銀行系よりも手数料が高い |

ノンバンク系ファクタリング会社とは、銀行のように預金を受け入れず債権の買取業務を行なっている企業のことです。

主に以上のようなメリット・デメリットがあります。

銀行系ファクタリング会社に比べると、審査が甘い傾向があります。

そして、親会社が大手企業のファクタリング会社を選べば、安全に取引しやすいです。

ただし、利用する企業によっては、審査が完了するまで1週間前後かかることもあるため、素早く資金調達できない傾向があります。

また、銀行系ファクタリング会社よりも、ファクタリング手数料が高い傾向もあります。

ノンバンク系ファクタリング会社は、取引の安全性を確保しつつ信用情報に影響を与えたくない方におすすめです。

(3)独立系ファクタリング会社

| メリット | ・審査が甘い ・最短即日で資金調達可能 ・2社間ファクタリングに対応 ・信用情報に影響しない |

|---|---|

| デメリット | ・取引の安全性が低い |

独立系ファクタリング会社とは、親会社がないファクタリング会社のことです。

ファクタリングを利用したことがない方であれば、運営会社の名前を聞いてもピンとこないでしょう。

そのため、銀行系やノンバンク系のファクタリング会社に比べると、取引の安全性が低い傾向があります。

とはいえ、独立系ファクタリング会社にもメリットはあります。

審査が甘く最短即日で資金調達できる企業があるため、少しでも早く資金繰りを改善したい方におすすめです。

独立系ファクタリング会社でより安全に取引したい方は、口コミを参考にして利用する企業を選びましょう。

ファクタリングの料金・費用

ファクタリングサービスの利用を判断するにあたって、料金・費用は重要です。

実際にどのくらいの手数料が掛かるのか、簡単に解説していきます。

ファクタリングの料金や費用についてより詳しく知りたい方は、以下の記事をご覧ください。

(1)ファクタリングの料金項目と相場

ファクタリングサービスの利用に掛かる費用としては、手数料のほか登録免許税(1件につき7500円もしくは15000円)や郵送料などがあります。弁護士や司法書士へ手続きを依頼する場合、別途報酬として10万円前後が掛かります。

一般的にファクタリングサービスの料金は固定額ではなく、だいたい債権の額面の10~20%となっています。場合によっては40%前後となることもあります。

額面に対する手数料の割合は、その会社によって決まるというより、さまざまな要素によって定まります。

そこで、料金に影響するポイントを見ていきましょう。

(2)料金に影響するポイントとは

ファクタリングにおいては、債権を買い取るファクタリング会社が、不払いや倒産といった一定のリスクを引き受けることとなります。

料金は、このリスクの高低と、ファクタリング会社が得られる利益のバランスによって定まります。主なポイントは以下の4つです。

①債権の額面

ファクタリング会社の収益は、主として手数料によるものです。債権の額面が高ければ高いほど手数料の総額も多くなるため、割合自体は低くなるのが一般的です。

たとえば100万円の債権では10%の手数料で10万円ですが、これが1000万円の債権だと、手数料を5%としても50万円になります。

いうなれば、大口の取引でロットあたりの単価が低くなるのと似たイメージです。

したがって、少額の債権はファクタリングサービスによる現金化に馴染まないものといえるでしょう。

②債務者(売掛先)の信用度

いくら債権額が高くても、回収できなければ利益になりません。

そのため債務者、つまり売掛先の有する信用度が料金に影響します。

たとえば資産状況が悪化している企業や、過去に借金トラブルを抱えていたことのある企業などからは債権を満額回収できない可能性もあるため、手数料の割合も高くなる傾向にあります。

また、資産状況に問題がなくとも、反社会的勢力との関わりが疑われる企業など、債権回収が難しいケースでは、手数料の割合は高くなるか、ファクタリング自体が断られることもあります。

③2社間か3社間か

上で説明した通り、2社間ファクタリングでは債権譲渡の通知をしないため、債務者(売掛先)の同意が得られません。

表面上の債権者は変わらないまま、債権をファクタリング会社が登記しておく形となります。

ファクタリング会社が債権を買い取って、ファクタリングの契約をした企業へ直ちに支払う代わりに、債権を売った企業は後日売掛先から入金があり次第ファクタリング会社へ支払う、という流れです。

この場合、ファクタリングの契約をした会社が倒産すると、貸し倒れとなってしまいます。

2社間ファクタリングではこうしたリスクが高いため、手数料は平均で10~20%、状況によっては40%となることもあります。

一方で、3社間ファクタリングでは債権譲渡通知をするため、ファクタリング会社は売掛先の企業から直接支払いを受けられ、契約先の企業についての貸し倒れリスクを負わずに済みます。

したがって手数料は10%以下となることも珍しくありません。

④サービス利用回数

クレジットカードの利用申込みをする際のクレジットカードヒストリーや、銀行から融資を受ける際の取引実績のように、「そのサービスを利用した回数」はサービス利用者の信用度に結びつきます。

一度も利用したことがなかったり、利用したものの取引が失敗に終わったりした場合、信用度が低いものとして手数料は高めとなることがあります。

初回のファクタリングサービスは、やや割高になると思っておくといいでしょう。

ファクタリングのデメリット

ファクタリングは、銀行からの融資と比べて審査基準が緩く、スピーディーな資金調達を可能とします。

また、既に有している債権の現金化なので会計上も負債には分類されず、将来の融資審査、株価、対外信用力への悪影響も出ません。

では、ファクタリングサービスにはメリットしかないのでしょうか。

デメリットや注意点についても確認しておきましょう。

(1)料金・費用が掛かる

銀行からの融資とは異なり、ファクタリングサービスの利用には料金や各種費用が掛かります。

最大で債権の額面の約40%という手数料は、サービスの利用をためらわれるかも知れません。

ただ、ファクタリング会社のリスクを低く抑えることができれば料金もそれに応じて安くなるので、いろいろと相談してみるといいでしょう。

(2)売掛先への債権譲渡通知による信用不安の可能性

3社間ファクタリングでは、債務者へ通知を送るため、「緊急に資金調達をしなければならないほど資金難なのか」と思われてしまうおそれがあります。

経営危機を疑われると、今後の取引に支障が出る可能性も否定はできません。

これについては、通知の前に取引先へ説明をしておくといった方法で対処できることがあります。

(3)現金化できる額に上限・下限がある

ファクタリング会社も限度なく債権を現金化できるわけではありません。

依頼企業や売掛先企業の状況や評判、債権の額面などを踏まえ、一定の限度があります。

ファクタリング会社によって異なりますが、上限は3億円、下限は20万円といったところです。

調達したい資金の額に合わせてファクタリング会社を選ぶといいでしょう。

(4)2社間ファクタリングを利用できるのは事実上法人のみ

2社間ファクタリングは取引先にファクタリングをおこなうという事実を伝えずにいられますが、そのためにはファクタリング会社が売掛債権の譲渡登記をする必要があります。

これは、その売掛債権がファクタリング会社の買い取ったものだと示すための手続きです。

ところが、この譲渡登記は法人しか利用できない制度なので、個人事業主相手のファクタリングだと、ファクタリング会社が債権の譲り受けについて第三者に対抗できません。

したがって、2社間ファクタリングは事実上法人しかできないこととなるのです。

逆に、個人事業主に対して2社間ファクタリングを持ちかけてくるというのは、次に述べる「悪徳業者」などの可能性も疑われる行為なので、注意すべきです。

(5)弱みや焦りにつけ込む悪徳業者の存在

ファクタリングサービスの利用を検討する会社や事業主は、目下の資金繰りに窮していることも少なくありません。

その弱みや焦りにつけ込み、法外な手数料を請求する悪徳業者も存在します。

手口はヤミ金のそれと類似しており、2社間ファクタリングにおいて現金化の際に最初から手数料や保証金の名目で相当額を相殺し、少ない額を振り込みます。

これでは資金繰りが正常に戻らないため、取引先から売掛金の入金があっても、それをファクタリング会社へ回す余裕がありません。

そこで、悪徳業者は返済を待つ代わりとして毎月手数料を取るのです。

こうしたトラブルに巻き込まれないためには、真っ当な業者を見定める必要があります。

これらのデメリットに注意した上であれば、ファクタリングサービスの利用に問題が生じる可能性は低いと考えられます。

サービス利用の必要性やファクタリング会社選びについては、入念に検討しましょう。

後ほど悪徳ファクタリング会社を見極める方法について詳しく解説します。

安全なファクタリング会社を選ぶうえで、参考にしてみてください。

ファクタリング会社の選び方

ファクタリング会社の選び方について解説します。

初めてファクタリングを利用する方は、何を基準にして企業を選べばいいのかわからない方が多いのではないでしょうか。

そこで本項目では、ファクタリング会社を選ぶ際に注目すべきポイントを解説していきます。

これから解説する内容を参考にしながら、利用するファクタリング会社を選んでみましょう。

(1)利用可能な事業形態

まずは、利用可能な事業形態について確認しましょう。

ファクタリング会社によっては、個人事業主の利用に対応していないことがあります。

法人に比べると、個人事業主の利用に対応している企業は多くありません。

ですので、ファクタリング会社を選ぶ際は、ご自身の事業形態に対応しているかを確認しましょう。

(2)対応しているファクタリングの種類

スムーズに資金調達するうえで、対応しているファクタリングの種類の確認は重要です。

ファクタリング会社によっては、ご自身の保有する債権を買い取ってもらえないことがあるからです。

たとえば、医療報酬ファクタリングに対応していないファクタリング会社に医療報酬債権の買取を申し込んでも、審査に通りません。

ですので、スムーズに資金調達を済ませたい方は、対応しているファクタリングの種類を確認しておきましょう。

(3)ファクタリング手数料

| 取引方法 | 手数料相場 |

|---|---|

| 3社間ファクタリング | 1~5% |

| 2社間ファクタリング | 10~30% |

引用:STEP1:ファクタリング手数料の相場を知る!(資金調達プロ)

ファクタリング手数料について確認しておきましょう。

ファクタリング会社によって、ファクタリングにかかる費用が異なります。

ファクタリング手数料の相場は、上の表のとおりです。

上の表を参考にしながら、利用したいファクタリング会社のファクタリング手数料が妥当かどうかを判断してみてください。

(4)買取額の下限と上限

先ほど解説したとおり、ファクタリング会社は売掛債権の買取額に下限と上限を設けています。

下限が10万円の企業があれば、100万円の企業もあります。

同じように、上限も企業によってさまざまです。

売掛債権が買取額の範囲外である場合、審査に通りません。

ですので、買取額の下限と上限を確認しておきましょう。

(5)償還求償権の有無

ファクタリング契約後のトラブルを回避するために、償還求償権の有無を確認しておきましょう。

償還求償権とは、売掛先が売掛金を支払えなくなった際、ファクタリング会社が利用者に請求できる権利のことです。

償還求償権ありの場合、資金調達後にファクタリング会社から売掛金を請求される可能性があります。

資金繰りを改善できなくなるリスクがあるので、償還求償権について確認しておいてください。

(6)サポートの充実さ

ファクタリングをよりスムーズに利用したい方は、サポートの充実さに注目しましょう。

サポートが充実しているファクタリング会社の特徴は以下のとおりです。

- 疑問点を質問した際にスタッフの対応が丁寧

- 売掛先に債権譲渡について上手く説明してくれる

- 弁護士や行政書士と提携している

- 財務コンサルティングサービスを提供している

サポート内容は企業によって異なります。

利用時だけでなく、利用後のサポートを行なっている企業もあります。

ホームページでサポート内容を確認して、利用しやすいファクタリング会社を選びましょう。

悪徳ファクタリング会社を見極める方法

悪徳ファクタリング会社を見極める方法について解説します。

ファクタリング会社の中には、法外なファクタリング手数料や諸費用を請求してくる企業もあります。

迂闊にファクタリング契約を交わしてしまうと、不利な条件を押し付けられかねません。

ですので、ファクタリングを利用する前に、これから解説する内容を確認しておきましょう。

(1)会社概要を確認する

まずは、会社概要を確認しましょう。

悪徳ファクタリング会社は、会社について詳しく記載しない傾向があります。

たとえば、代表取締役の名前が姓だけだったり、会社の住所を記載していなかったりします。

会社概要を読んで「適当だな」と感じた場合は、なるべく利用しないようにしましょう。

(2)保証人や担保の有無を確認する

ファクタリングでは、保証人や担保を要求されません。

資金を借り入れているのではなく、売掛債権を売買しているだけだからです。

ですので、保証人や担保を要求してくるファクタリング会社は、悪徳会社の可能性が高いです。

ホームページや契約書で、保証人や担保を要求する旨が記載されていないかを確認しましょう。

(3)スタッフの対応を確認する

ファクタリング会社を利用する際、スタッフの対応を確認してみてください。

悪徳ファクタリング会社は、スタッフの対応が悪い傾向があります。

たとえば、疑問点を質問すると面倒臭そうに答えたり、言葉遣いが雑だったりします。

スタッフの対応が丁寧ではない場合は、なるべく利用を避けましょう。

(4)契約書をもらえるかどうか

ファクタリング契約を交わす際、契約書を必ず受け取ってください。

悪徳ファクタリング会社は、契約書を作成しなかったり渡さなかったりします。

契約書を交わさずにファクタリング契約の手続きを進められそうになったら、利用をキャンセルしましょう。

(5)口コミを確認する

悪徳ファクタリング会社かどうかを見極める際は、口コミを調べてみてください。

口コミでは評判だけでなく、名前を変更していないかどうかも確認しましょう。

悪徳ファクタリング会社は、評判が悪くなるたびに名前を変更して営業する傾向があるからです。

新しいファクタリング会社だと思って利用してみたら、実は過去に詐欺行為を働いていた企業だったりすることもあります。

ですので、口コミを確認する際は、評判だけでなく名前を変更していないかも確認してください。

ファクタリングに関するトラブルの対処法

ファクタリングは法整備が追いついていません。

そのため、数あるファクタリング会社の中には、詐欺行為を働く企業もあります。

悪徳ファクタリング会社を利用してしまうと、法外な手数料を要求されかねません。

万が一、悪徳ファクタリング会社を利用してしまった場合は、弁護士に相談しましょう。

法律の専門家である弁護士を立てれば、悪徳会社が引き下がる可能性があります。

ファクタリング利用時に問題が発生した際は、一人で悩まず弁護士に相談してみてください。

ファクタリング会社の紹介

ファクタリングサービスを提供している企業は、国内だけでも100社近くにのぼります。

そのため、真っ当な業者を見定めるのは困難といえるでしょう。

一刻も早く資金を調達したいなら、なおさらです。

そこで本項目では、ファクタリング会社の一覧的な紹介をしていきます。

簡単な特徴も記載していますので、ファクタリング会社選びの参考にしてみてください。

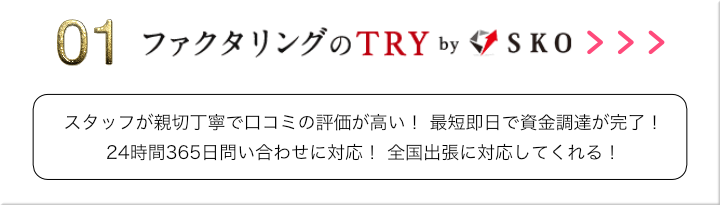

1位 ファクタリングのTRY(トライ)

https://www.factoring-try-sko.co.jp/

| 会社名 | 株式会社SKO |

|---|---|

| 所在地 | 東京都台東区東上野2-21-1 |

| 電話番号 | 0800-666-6802 |

| 設立 | 2018年2月 |

| 入金スピード | 最短即日 |

| 手数料 | 5%~ |

| 買取対応金額(下限/上限) | 問い合わせ |

| 利用対象者 | 法人・個人事業主 |

主に2社間ファクタリングで、設立直後で信用がない場合や赤字決算、債務超過といったケースにも対応しており、最短で即日の入金となります。手数料についても5%~とリーズナブルで、その根拠もきちんと説明してくれると評判です。

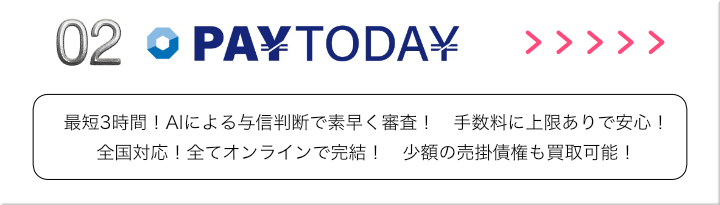

2位 PayToday

| 会社名 | Dual Life Partners株式会社 |

|---|---|

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F |

| 電話番号 | 03-6721-0799 |

| 設立 | 平成28年4月 |

| 入金スピード | 最短即日 |

| 手数料 | 2%〜9.5% |

| 買取対応金額(下限/上限) | 上限・下限なし |

| 利用対象者 | 個人事業主・法人 |

最短3時間!AIによる与信判断で素早く審査が完了します。もちろん入金スピードは最短即日です。手数料が最低2%・最高9.5%!と上限の設定があるので安心して取引できます。全国対応!そして、すべての手続きがオンラインで完結します。少額の売掛債権も買取可能です。売掛債権に上限・下限はありません!創業・事業開始から1年未満でも申し込みができます。

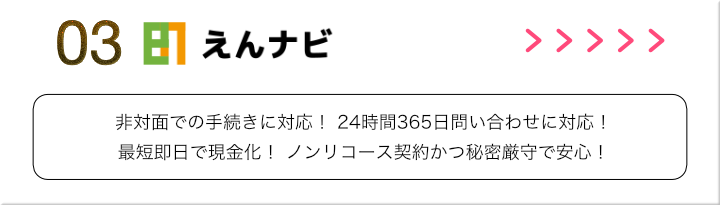

3位 えんナビ

| 会社名 | 株式会社インターテック |

|---|---|

| 所在地 | 東京都台東区東上野3丁目5-9 本池田第二ビル4階 |

| 設立 | 2017年4月 |

| 特徴 | 24時間365日対応 手数料が5%と安い 30万〜5000万の資金を最短1日で調達可能 |

| 入金スピード | 最短1日 |

| 手数料 | 5% |

| 買取対応金額(下限/上限) | 30万円/5,000万円 |

| 利用対象者 | 法人・個人事業主 |

えんナビは、手数料が他社と比べても圧倒的に安く、30万円から利用可能なため、さまざまな方に利用しやすい会社と言えるでしょう。また24時間365日対応なのでいつでも資金調達が可能です。

手数料も付き合っていけば安くなるのと、スピード審査でとても利用しやすいです。

引用:Googleマップの口コミ

手数料は普通だったが、審査が柔軟でスタッフ対応が良かったです。なんて言っても、審査が厳しくない所、審査のスピードが早くて本当にありがたかったです。

引用:Googleマップの口コミ

4位 トップ・マネジメント

| 会社名 | 株式会社トップ・マネジメント |

|---|---|

| 所在地 | 東京都千代田区鍛冶町1-4-3竹内ビル2F |

| 設立 | 2009年4月 |

| 特徴 | 歴史がある 資金力が豊富 |

| 入金スピード | 即日~6日 |

| 手数料 | 1%~ |

| 買取対応金額(下限/上限) | 30万円/3億円 |

| 利用対象者 | 法人・個人事業主 |

創業から10年以上経つ、業界としては歴史のある部類の業者です。累計買取高は100億円、買取件数は45000件を超え、さまざまな投資家との提携によって資金力も豊富。また、専属スタッフが個人事業主ファクタリングやフリーランスファクタリングにも完全対応してくれます。

決め手はファクタリング以外の相談にも乗ってくれコンサルティングを無料で行ってくれる点と、二社間ファクタリングでの手数料が利用していたファクタリング会社の半額に近い手数料だった事です。

引用:Googleマップの口コミ

2社間サービスで契約しましたが銀行と比べるとやはり手数料が少し高いです、実行までのスピードやファクタリング以外の提案もしてくれるので、それも込みと考えると割安かもしれません。

引用:Googleマップの口コミ

5位 Olta

| 会社名 | OLTA株式会社 |

|---|---|

| 所在地 | 東京都港区南青山1丁目15番41号 QCcube南青山115ビル 3F |

| 設立 | 2017年4月 |

| 特徴 | 全ての流れがオンライン上で完結 |

| 入金スピード | 最短即日 |

| 手数料 | 2~9% |

| 買取対応金額(下限/上限) | なし/なし |

| 利用対象者 | 法人・個人事業主 |

創業から2年で150億円を超える申込総額を達成したOltaは、手続きや審査、入金までの流れがオンライン上で完結するという、日本初のオンラインファクタリングサービスです。ITの活用だけでなく、銀行と連携することで安く早い資金調達のサポートをおこなっています。

「東京都内のレストランなどへの売り上げが3月は3割以上減り、数十万円の売掛債権を現金化してなんとか乗り切った」。 千葉県の食肉卸の経営者。

利用したのはOLTA(オルタ、東京・港)のファクタリング。フィンテック勢、中小を支援 資金繰り対策の受け皿に:日本経済新聞 https://t.co/p42sU53Gxc

— ワイリー・コヨーテ (@AJN1Sod7KkVICQW) 2020年4月8日

OLTAでの請求書買い取り初めてお願いしたけど、ホントスムーズで最高だった。オンライン完結ってのもすごいストレスが少なくて嬉しい。

ファクタリングというものがすごく身近に感じられたUXに最大の感謝を!#OLTA

— 井領明広@つづく㈱ 代表 (@iryo_akihiro) 2019年12月16日

6位 アクセルファクター

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 所在地 | 東京都新宿区高田馬場2-14-9 アティレビル6F |

| 設立 | 2018年8月 |

| 入金スピード | 最短即日 |

| 手数料 | 2~20% |

| 買取対応金額(下限/上限) | 30万円/3,000万円 |

| 利用対象者 | 法人・個人事業主 |

アクセルファクターは手数料が2~20%と比較的安く、審査の際にも前向きな提案をしてくれるとの評判のある業者です。早ければ即日で入金が完了することもあるため、スピーディーな対応が期待できるでしょう。

急な要望にもスピーディーに応えて頂きとても助かりました。

忙しくて東京には行けないと言ったら、大阪まですぐに来てくれました。

引用:Googleマップの口コミ

急ぎで資金が必要だった為入金までのスピードが速そうなこちらの会社さんにも問合せしてみました。

迅速に対応していただき大変助かりました。

引用:Googleマップの口コミ

まとめ

一口にファクタリングサービスといっても、審査にかかる時間や現金化の早さ、最低額・最高額、2社間か3社間か、対面の要否などさまざまに異なります。

少額の債権に対応していないところもあれば、少額専門に特化したところもあります。

資金難となればどうしても焦りや悩みが生じることでしょうが、早期の資金調達と手数料を天秤にかけて、より良い判断ができるようにすべきです。

上に示したように、ファクタリング会社も多種多様です。Webサイトにある無料診断フォームや電話・メールでの相談も利用し、納得した上で契約することをおすすめします。

の仕組みとは-320x180.jpg)

報酬ファクタリングとは-320x180.jpg)